| 4週 | 7月 | |||||

| 22 | 23 | 24 | 25 | 26 | 先週比 | |

| FANG | 335.4 | 333.4 | 310.9 | 308.7 | 311.0 | -18.5 |

| (+1.77%) | (-0.58%) | (-6.75%) | (-0.71%) | (+0.75%) | ||

| Nasdaq100 | 127.2 | 125.8 | 119.7 | 118.2 | 119.5 | -6.2 |

| (+1.19%) | (-1.11%) | (-4.88%) | (-1.2%) | (+1.12%) | ||

| S&P500 | 284.5 | 281.9 | 271.9 | 270.1 | 273.3 | -9.1 |

| (+0.72%) | (-0.91%) | (-3.54%) | (-0.65%) | (+1.19%) | ||

| レバFAN | 149.8 | 150.0 | 133.6 | 132.4 | 133.1 | -10.6 |

| (+4.24%) | (+0.15%) | (-10.92%) | (-0.92%) | (+0.54%) | ||

| SOXL | 109.2 | 103.4 | 86.5 | 80.1 | 84.5 | -12.8 |

| (+12.26%) | (-5.29%) | (-16.32%) | (-7.41%) | (+5.46%) | ||

| NVIDIA | 58.2 | 57.3 | 52.7 | 51.7 | 52.1 | -3.6 |

| (+4.4%) | (-1.52%) | (-8.03%) | (-1.86%) | (+0.78%) | ||

| NVDU | 59.8 | 58.0 | 49.7 | 47.8 | 48.4 | -6.3 |

| (+9.23%) | (-2.96%) | (-14.3%) | (-3.79%) | (+1.21%) | ||

| 合計 | 1124.0 | 1109.8 | 1025.0 | 1009.1 | 1022.0 | -67.1 |

| +34.87 | -14.2 | -84.74 | -15.94 | +12.89 | ||

| (+3.2%) | (-1.26%) | (-7.64%) | (-1.56%) | (+1.28%) | ||

今週の予想資産増減は−67.1万円になりそうです。

一時的にキリの良い資産1000万円を下回りそうでしたが、何とかこの週は持ち堪えました。

例年はこの夏〜秋にかけての時期はあまり投資成績が良くないようなので、あまり気にせずにいたいと思います。

時期が悪いことを認識しているのであれば、うまく売買をすれば資産を効率的に増やせるようになりますが、相場が読めない以上は短期売買が上手くいかない可能性が高く、一気に上昇して波に乗れない方が精神衛生上好ましくないのでやりません。

また、投資信託メインでやっているので、タイムラグがどうしても発生してしまいます。現在は半導体系は含み損になってしまいましたが、それ以外は含み益なので、税金分以上のプラスが得られるようなトレードはできないと考えています。

そのため、投資開始時の「世界経済の右肩上がり」を信じてただ持っていることを頑張ろうと改めて決意した1週間でした。

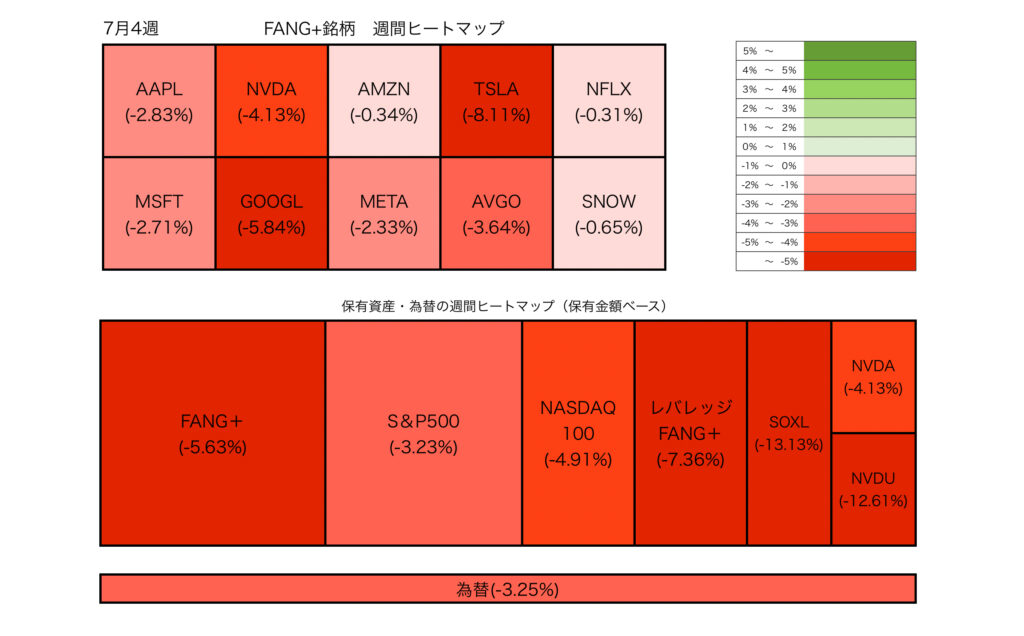

今週の資産推移ヒートマップ

新NISAが始まってから、自分の資産が最も下落した1週間のように思います。

そのため、各銘柄は真っ赤になっており、壮絶な一週間であったことがわかります。エヌビディアの2倍ブルのNVDUが緑色になっている理由ですが、下落時に買い増しをしたので資産上は上昇しているからです。

今回の追加購入が年末には吉と出ると思っているので、今は苦しいところですが気にせずに握り続けたいと思います。

気にしないと判断している理由は、下落要因は主に地政学リスクの高まりによるもので、ファンダメンタルズが悪くなっているわけではないからです。

むしろ、保有銘柄のニュースを見るとかなり期待できる内容も増えているので、気にせずにドッシリと構えていれば良いと思っています。

ファンダメンタルズの変化

先週のネットフリックスに続いて、今週はテスラとアルファベットの決算がありました。

結果に関してはヒートマップを見る限り、評価されていない結果であることはわかりますが、それぞれの内容とこれからの展望をまとめていきたいと思います。

決算:テスラ

予想EPS:$4.74

結果EPS:$4.88(2.95%⬆️)

予想売上高:9.53billion

結果売上高:9.56billion(0.31%⬆️)

成長率:+17%(前年同期比)

予想EPSガイダンス:$4.74

結果EPSガイダンス:$5.10(0.31%⬆️)

予想売上高ガイダンス:9.83billion

結果売上高ガイダンス:9.73billion(1.02%⬇️)

会員数は順調に増え、広告付きプランの加入が好調なようです。

売上高ガイダンスに関してはドル高によって利益が押し下げられたことが要因であることが説明されています。

会員数の増加、EPSとEPSガイダンスも上昇しているので業績においてあまり不安を感じなくても良いように思っています。

広告付き会員数が増加しているので、広告収入も効率化が図られればより収入増も期待できるので見通しは悪くないと感じています。

コンテンツ配信がメインなネットフリックスが悪くない決算を出せたので、FANG+銘柄の中でも似た事業を持つアマゾンのプライムビデオなども好調である期待が高まりました。

こういったサブスクリプション系の事業は、安価でたくさんの娯楽を提供できることからインフレが続く現代において非常に優秀なビジネスプランだと思っています。

レンタルショップが激減する中で、レンタルがしにくくなっています。購入して楽しむ場合は、1作品を楽しむために数千円もかけなければいけませんが、サブスクなら月額料金を払うだけでその場で何作品も楽しむことが可能です。

これからのデジタル化社会ではますますこの需要は高まっていくことになりますので、ローカライズのノウハウがあるネットフリックスはまだまだ伸び代のある堅実な企業であると思っています。

決算:アルファベット

予想EPS:$1.84

結果EPS:$1.89(%⬆️)

予想売上高:84.19billion

結果売上高:84.74billion(0%⬆️)

成長率:+14%(前年同期比)

YouTubeの広告収入伸び率が第1四半期21%から13%に低下

全体的には決算が良かったが、広告収入に関しては予想よりも伸びが悪くなっていたのが投資家から不評でした。

悪くなっているわけではないですが、収入や経営上の柱の1つである広告事業の不振は残念ではあります。

一説にはAmazon prime videoの広告開始が影響している可能性が示唆されています。また、ネットフリックスの広告付きプランもあるので、パイを奪い合っていることも考えられるでしょう。

すでにネットフリックスは決算が済んでいて、業績としては好調でした。

YouTubeの収益がアマゾンに奪われている可能性を考えると、これから行われるアマゾンの決算は期待できるかもしれません。

AIに関しての投資も活発に行われいます。生成AIに対して積極的に製品に組み込もうとしており、それに伴ってデータセンターや関連ハードウェアへの支出を増やしているようです。

CEOは「AI関連の事業はすでに数十億の収益を上げている」と述べており、設備投資額も大きく増額しています。また、次の四半期も増額することが予想されています。

「AIは金にならないから、今は過度な期待によるAIバブルだ!」という意見を聞いたことがありますが、CEOの発言から実績がないわけではなさそうです。また、これからより普及していくことを考えると、AIが虚像でないことがわかります。

データセンターにも更に投資していくことを考えると、半導体やメモリーなどの需要もどんどんと高まっていき、関連企業の収益も増えてより発展していくはずです。

コメント